Предложение

Предложение

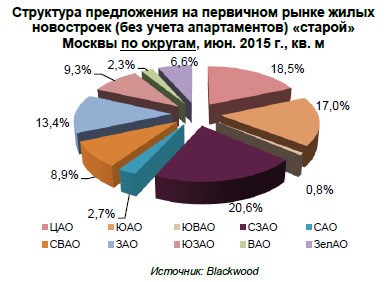

По итогам 1 полугодия 2015 г. объем предложения на рынке жилых новостроек (без учета апартаментов2) составил порядка 1,25 млн. кв. м (около 15 500 квартир в 236 корпусах). Относительно 1 квартала 2015 г. зафиксировано снижение объема предложения на уровне 10%. По сравнению с аналогичным показателем на конец 2014 г. отмечается рост порядка 4,2%.

Объем предложения с учетом апартаментов находился на уровне 1,9 млн. кв. м, что на 5% ниже показателя 1 квартала 2015 г., но почти на 6% превышает показатель по состоянию на конец 2014 г. Доля апартаментов на рынке новостроек по итогам отчетного периода составила 34% (+4 пп. к предыдущему периоду, +1,5 пп. к концу 2014 г.).

В течение первого полугодия происходили существенные изменения структуры предложения, обусловленные как выходом большого количества новых проектов, так и завершением продаж уже реализующихся. Кроме того, по отдельным объектам были временно приостановлены продажи. В частности, во втором квартале были приостановлены продажи в комплексе «Старт Формат» в связи с переводом апартаментов в жилье, что оказало существенное влияние, как на объемные, так и на ценовые показатели в сегменте апартаментов.

В течение первого полугодия происходили существенные изменения структуры предложения, обусловленные как выходом большого количества новых проектов, так и завершением продаж уже реализующихся. Кроме того, по отдельным объектам были временно приостановлены продажи. В частности, во втором квартале были приостановлены продажи в комплексе «Старт Формат» в связи с переводом апартаментов в жилье, что оказало существенное влияние, как на объемные, так и на ценовые показатели в сегменте апартаментов.

По итогам первого полугодия отмечается рост доли бизнес-класса более чем на 7 пп. (по сравнению с 1 кварталом 2015 г.) до уровня 43,4%. Однако данный показатель все еще ниже на 6 пп. по сравнению с 4 кварталом 2014 г. Доля новостроек комфорт-класса во втором квартале снизилась с 41% до 31,1% и сейчас находится на уровне конца 2014 г. Доля элитных новостроек в общем объеме предложения практически не изменилась и составляет 14,1%. Доля эконом-класса выросла на 2,4 пп. до 11,4% по отношению к предыдущему периоду и еще более значительно (на 8 пп.) по сравнению с концом 2014 г.

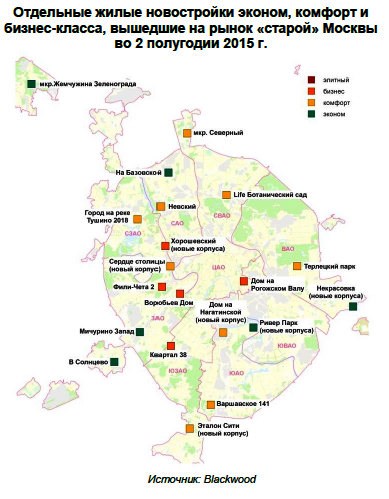

Среди проектов бизнес-класса, которые пополнили предложение в течение 1 полугодия 2015 г., стоит отметить ЖК «Дом на Рогожском валу», новые корпуса в ЖК «Хорошевский», несколько новых корпусов в рамках квартала 38 Обручевского района ЮЗАО, ЖК «Фили-Чета 2» и ЖК «Воробьев дом». Суммарный объем нового предложения в сегменте составил около 100 тыс. кв. м.

В отличие от 1 квартала 2015 г., когда сегмент новостроек комфорт-класса пополнился сразу 5 новыми проектами (ЖК «Город на реке Тушино 2018», «Терлецкий парк», мкр. «Life Ботанический сад», мкр. «Северный», «Варшавское 141»), во 2 квартале предложение в сегменте полнилось всего одним новым проектом от компании Крост – ЖК «Невский». Кроме этого стартовали продажи в новом корпусе ЖК «Варшавский 141». Суммарный объем нового предложения в сегменте по итогам 1 полугодия 2015 г. составил около 140 тыс. кв. м.

Еще чуть более 140 тыс. кв. м вышло на рынок в сегменте эконом-класса. К вышедшим на рынок в первом квартале проектам (мкр. «Жемчужина Зеленограда», ЖК «Мичурино Запад») во втором квартале добавились ЖК «На Базовской», ЖК «В Солнцево», а также новые корпуса в ЖК «Ривер парк» и ЖК «Некрасовка».

Ценовая ситуация

Ценовая ситуация

Средневзвешенная цена предложения на рынке новостроек по состоянию на конец 1 полугодия 2015 г. составила 204 250 руб. за кв. м (без учета элитного сегмента и апартаментов). Относительно предыдущего периода зафиксировано снижение на уровне 0,9%. По итогам первого полугодия 2015 г. снижение составило 6,3%. Долларовый эквивалент средневзвешенной цены находится на уровне $3 680 за кв. м. Снижение по итогам полугодия составило около 5%.

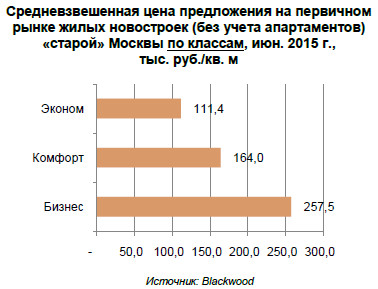

Средние цены предложения на рынке новостроек в зависимости от класса по итогам 1 полугодия 2015 г. установились на следующем уровне: эконом-класс – 111 382 руб. за кв. м ($2 007 за кв. м); комфорт-класс – 163 953 руб. за кв. м ($2 954 за кв. м); бизнес-класс – 257 546 руб. за кв. м ($4 640 за кв. м).

В течение 1 полугодия курс доллара оставался достаточно стабильным, в связи с этим изменение долларовых цен в целом соответствует изменению рублевых.

В течение 1 полугодия курс доллара оставался достаточно стабильным, в связи с этим изменение долларовых цен в целом соответствует изменению рублевых.

Ценовая ситуация на рынке новостроек в первом полугодии 2015 г. во многом зависела от изменения структуры предложения. Наиболее существенное изменение  средней цены по итогам первого полугодия зафиксировано в сегменте эконом-класса.

средней цены по итогам первого полугодия зафиксировано в сегменте эконом-класса.

По сравнению с концом 2014 г. отмечается снижение на 36%, что связано с выходом сразу 4 крупных проектов по невысоким ценам.

В других сегментах изменения средних цен не столь существенные. За первые полгода средняя цена в сегменте новостроек комфорт- и бизнес-класса практически не изменилась: -1,2% и -0,6% соответственно. Стоит

отметить, что по итогам 1 квартала в сегменте бизнес-класса был отмечен рост средней цены предложения на уровне порядка 7%, однако стартовавшие продажи в новых корпусах ЖК «Хорошевский» нивелировали рост цены, вернув данный показатель на уровень конца 2014 г.

Наиболее высокий уровень средневзвешенной цены в границах «старой» Москвы (без учета элитного сегмента и апартаментов) традиционно зафиксирован в Центральном административном округе (346,5 тыс. руб./кв. м), где в предложении нет новостроек класса эконом и комфорт, а за его пределами - в Восточном округе (267,8 тыс. руб./кв. м).

Наиболее низкие цены - в Зеленоградском (79,9 тыс. руб./кв. м) и Юго-Восточном округах (133,2 тыс. руб./кв. м), где реализуются крупные проекты комфорт- и эконом-класса: мкр. «Жемчужина Зеленограда», ЖК «Зеленый бор» и ЖК «Некрасовка».

Спрос

Спрос

По данным Управления Росреестра по Москве количество регистраций договоров долевого участия в строительстве (ДДУ) за 1 полугодие 2015 г. составило 9,4 тыс. шт., что на 10,4% меньше, чем за аналогичный период 2014 г.

Число зарегистрированных сделок с привлечением ипотечного кредита по данным того же ведомства составило 15,2 тыс. шт. (-25,0% относительно 1 полугодия 2014 г.).

По данным Центробанка РФ количество выданных ипотечных жилищных кредитов в Москве за январь-июнь 2015 г.3 составило 11,4 тыс. шт. Снижение показателя относительно аналогичного периода прошлого года составило 52,4%. Объем выданных ипотечных жилищных кредитов составил 42,1 млн. руб. (-51,1% относительно января-июня 2014 г.).

Снижение Центробанком РФ ключевой ставки до 11,0% за первое полугодие 2015 г. не привело к столь же существенному снижению ипотечных ставок. По состоянию на конец июня средневзвешенная ипотечная ставка в Москве установилась на уровне 14,05%. Для сравнения, в декабре 2014 г. она составила 12,45%, а в июне 2014 г. – 12,20%

Таким образом, на фоне негативной макроэкономической ситуации, снижения доходов населения и ужесточения условий выдачи ипотечных кредитов уровень потребительского спроса снизился.

По данным Blackwood.